“Bisogna unire cio’ che e’ completo e cio’ che non lo e’,

cio’ che e’ concordee cio’ che e’ discorde, cio’ che e’

in armonia e cio’ che e’ in contrasto”

Il mese di Novembre il Complexity Institute organizza il “Complexity Management Literacy Meeting “. Questo incontro nasce da un’idea del prof. Alberto Felice De Toni (Rettore dell’Universita’ di Udine) per condividere le letture in tema di Complexity Management. L’evento e’ al suo secondo anno con sede a Fiesole. L’anno scorso ho avuto la possibilita’ di presentare un libro che io ritengo molto importante per chi lavora sulla complessita’: How neature works di Per Bak un fisico danese morto prematuramente nel 2002. Il libro (che si trova solo in inglese) ben scritto e condensato segue un doppio filo narrativo: la teoria SOC (self-organizing criticality) con diversi esempi pratici, e le opinioni/critiche dell’autore alla scienza moderna. Per poter introdurre la teoria SOC bisogna un attimo spendere qualche parola sulla legge di potenza (piu’ volte discussa in questo blog). Si tratta di una legge del tipo:

N(x)=ax-s

con a una costante e s l’esponente della potenza. In un grafico a doppia scala logaritmica questa appare come una linea retta in quanto in base alle proprieta’ dei logaritmi abbiamo:

Ln(N(x))=Ln(a)-sLn(x)

Come pdf (probability density function) invece, la legge di potenza appare come una curva rassomigliante ad un dinosauro della specie diplodocus. Moltissimi risultati cadono nella prima parte dell’asse x (valori bassi) e pochi risultati a valori elevati di x (la coda della distribuzione o del diplodocus se volete). Quale e’ la caratteristica particolare che fa di questa legge una legge molto comune in natura? La sua invarianza di scala . A qualsiasi ingrandimento la osserviamo appare sempre la stessa. Il tutto e’ uguale alle parti e viceversa. Ma questo ci ricorda degli enti geometrici altrettanto importanti e famosi: i frattali. Alla base di questi oggetti, infatti c’e’ una legge di potenza all’azione che fa si per esempio che un piccolo ramo assomigli all’albero intero o che un piccolo pezzo di broccolo romanesco assomigli all’intero cavolo.

In termini matematici l’invarianza di scala significa che se moltiplichiamo la x per un fattore c la forma matematica della y non cambia:

N(cx)=a(cx)-s=ac-sx-s=a’x-s

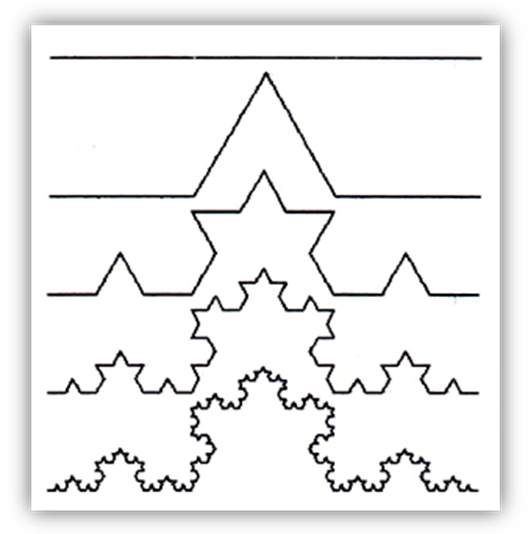

con a’=ac-s una nuova costante. Un oggetto geometrico autosimilare (cioe’ che soddisfa l’invarianza di scala ) e’ la cosiddetta curva di Koch:

Questi oggetti furono scoperti nel 1979 dal matematico polacco Benoit Mandelbrot. Per capire di cosa si tratta supponiamo di voler misurare la lunghezza della costa dell’Inghilterra. Partiamo con un righello di lunghezza l e misurariamo la costa. Fatto cio’, riduciamo il righello di un certo fattore e rimisuriamo di nuovo. E cosi via. Cosi facendo ci accorgiamo che non esiste una sola misura della costa dell’Inghilterra ma tante a seconda della lunghezza del righello utilizzato (sensibilita’ della misura). Questo significa che non c’e’ una scala unica ma tante scale. Vale la relazione:

L=Al-D con 1<D<2

dove L e’ il perimetro dell’Inghilterra ed l la lunghezza del righello. La costante D (un numero reale) e’ detta la dimensione frattale. In questo caso D vale ~1.25. Questo significa che la spezzata sovrapposta all’isola dell’Inghilterra e’ un oggetto geometrico che sta tra una linea (D=1) e una superficie (D=2).

Osserviamo che D altro non e’ che la pendenza della retta in scala bilogaritmica di equazione:

Ln(L)=Ln(A)-DLn(l)

Mandelbrot ha dato il suo nome anche ad uno dei frattali piu’ belli e misteriosi mai scoperti che solo la potenza di calcolo dei computer ci ha permesso di ammirare. Puo’ essere generato utilizzando un sistema di 2 equazioni:

e colorando opportunamente i punti del piano (x,y) a seconda della velocita’ di fuga all’infinito delle soluzioni dopo un certo numero di iterazioni. Nell’immagine seguente i punti in nero sono quelli che rimangono intrappolati e non riescono a scappare all’infinito. Gli altri colori invece indicano la velocita’ con cui le soluzioni esplodono all’infinito.

Grazie all’autosimilarita’ , gli oggetti frattali seguono la legge di potenza e quindi la distribuzione con lunga coda (detta di anche distribuzione di Pareto) dove non c’e’ alcun valore tipico intorno al quale si disperdono gli altri valori. Per gli oggetti non frattali accade esattamente l’opposto: la distribuzione dei valori e’ Gaussiana e quindi c’e’ un valore medio ben definito con la maggior parte dei punti concentrati intorno ad esso. Un esempio e’ quello mostrato nell’immagine sottostante dove i dischi hanno un diametro di 1 cm e che a causa degli errori randomici puo’ oscillare intorno a questo valore medio.

Ben diversa la situazione di un insieme di dischi con diametro variabile da valori piccoli fino a valori molto grandi come accade per esempio con le dimensioni del pietrisco presente su una spiaggia.

Gli oggetti frattali matematici sono diversi da quelli che si trovano in Natura in quanto solo con la matematica e’ possibile iterare il processo all’infinito. Questo comunque non toglie nulla alla bellezza di tali pseudo-frattali come mostrato nelle immagini seguenti.

Se alla base dei frattali c’e’ la legge di potenza allora questa e’ la firma dei sistemi complessi. Quest’ultimi infatti nello spazio delle fasi (lo spazio i cui punti rappresentano gli stati possibili del sistema) generano strutture molto belle chiamate attrattori strani e altro non sono che degli oggetti frattali. L’esempio piu’ noto e’ l’attrattore strano di Lorenz anche chiamato “farfalla di Lorenz”.

Esso rappresenta l’evoluzione nello spazio delle fasi del tempo meteorologico. Quando lo stato del sistema arriva in questa regione, esso rimarra’ intrappolato per tutto il tempo e descrivera’ una curva particolare che si avvolgera’ su stessa senza intersecarsi mai in alcun punto. Queste curve, man mano che il sistema cambia nel tempo, diventano sempre piu’ complesse, annodandosi su stesse, stratificandosi e dando vita a forme particolari. Il concetto di complessità, in contrapposizione al riduzionismo della fisica classica, si è affermato come un formidabile apparato interpretativo di vari fenomeni fisici, biologici e sociali. Nell'approccio riduzionista, il comportamento di un sistema è compreso, quando è noto il comportamento di tutte le singole parti che lo compongono. Per quanto complicata possa essere una struttura, la comprensione delle sue componenti semplici, è sufficiente per comprenderne il tutto. È per tale motivo che possiamo costruire un orologio o una memoria a semiconduttori. L'orologio potrà essere composto da oltre 500 elementi, tra loro interconnessi con vari ingranaggi, ma il suo comportamento non ci riserverà mai sorprese. Esso sara’ lineare. Piccoli cambiamenti in entrata produrranno solo e sempre piccoli cambiamenti in uscita. Nei comportamenti complessi le cose invece non vanno esattamente così. Una cellula biologica per esempio, è composta da un insieme di elementi: nucleo, mitocondri, membrana, apparato del Golgi ecc., ma difficilmente potremo comprendere il comportamento della cellula, semplicemente andando ad analizzare il comportamento delle sue componenti. Allo stesso modo, non può essere compreso il comportamento del cervello, anche se sappiamo come si comporta il singolo neurone. In questo senso il comportamento dei sistemi complessi è emergente.

Anche se la fisica e’ espressa con semplici ed eleganti formule matematiche come F = ma , la nostra esperienza giornaliera ci racconta una realta’ che tanto semplice non e’. La superficie della terra e’ un intricato conglomerato di montagne, oceani, isole, fiumi, vulcani, terremoti, tornado ognuno con una sua propria dinamica interna. Non e’ forse tutto cio’ complesso? Gli alberi per caso sono triangoli e cilindri? Le montagne delle piramidi? Le nuvole delle sfere? La geometria Euclidea non e’ quella della Natura. La geometria della natura e’ quella frattale. Il comportamento complesso della Natura riflette la tendenza dei sistemi a molte componenti con interazioni non lineari ad evolvere in uno stato critico il cui attrattore nello spazio delle fasi e’ un frattale. E qui entra in gioco la teoria sviluppata da Per Bak denominata SOC. Quando un sistema complesso senza variare alcun parametro interno ma solo grazie ad una lenta e piccola perturbazione esterna si porta in uno stato critico (terremoti, valanghe, incendi delle foreste etc.) fuori dall’equilibrio anche un piccolo cambiamento in ingresso puo’ portare ad una risposta catastrofica. Gli eventi catastrofici hanno la stessa causa di quelli di piccola entita’. Quando un sistema e’ in uno stato critico e risponde ad una qualsiasi perturbazione puo’ generare eventi di tutte le dimensioni. Da quelli insignificanti a quelli catastrofici. Di nuovo una legge di scala e quindi una legge di potenza. L’esempio utilizzato da Per Bak e’ quello del mucchietto di sabbia. Supponiamo di avere un tavolo e di far cadere su di esso della sabbia. Man mano che questa cade crescera’ un mucchietto fino a che questo non raggiungera’ una certa altezza critica. Se adesso facciamo cadere un granello alla volta questo trasferira’ dell’energia al mucchietto. Il sistema e’ da considerare come un network aperto costituito da un numero elevato di componenti (granelli) interagenti tra loro in modo non lineare. L’energia rilasciata dal granello che cade sul mucchietto viene dissipata dal sistema stesso attraverso la generazione di valanghe di diverse dimensioni che riporteranno il sistema di nuovo nel suo stato critico.

I sistemi che sono all’equilibrio non possono in nessun modo mostrare segni di SOC. Essi devono essere per forza all’edge of chaos, cioe’ in bilico continuo tra ordine e disordine come gia’ piu’ volte sottolineato in diversi post di questo blog.

Dopo lo sviluppo della teoria SOC da parte di Per Bak, e’ stato verificato che tantissimi altri sistemi complessi anche molto diversi tra loro sono tutti riconducibili ad un semplice modello matematico dotato della stessa logica di base e di una stessa firma matematica: la legge di potenza. Ordine e disordine sono due situazioni estreme ma tutto sommato facili da trattare. La stessa cosa non e’ vera per le situazioni intermedie a cavallo dell’orlo del caos, cioe’ per sistemi complessi lontani dall’equilibrio che non soddisfano l’ipotesi di ergodica’ in quanto visitano regioni dello spazio delle fasi in modo diseguale, muovendosi su di un attrattore strano.

Quale e’ il motivo per cui i sistemi complessi abbiano scelto degli attrattori strani nello spazio matematico delle fasi diventa quindi chiaro. L’adozione di una dinamica critica infatti, permette al sistema di evitare i minuscoli attrattori classici forniti dalla dinamica dissipativa. Un esempio di un cosiddetto ciclo limite nello spazio delle fasi chiarira’ meglio il concetto di attrattore classico. Traiettorie che partono da punti iniziali diversi si avvicinano sempre piu’ all’orbita periodica finale. E da qui il sistema non puo’ piu’ sfuggire. Rimane come congelato nel ghiaccio del mondo delle fasi.

Cosa fare quindi per non rimanere congelati ed avere cosi’ la possibilita’ di adattarsi ai cambiamenti esterni? E’ necessario uno spazio maggiore da percorrere pur rimanendo in un volume ristretto. E questo lo puo’ garantire solo un oggetto frattale come l’attrattore strano. Il sistema rimane confinato intorno all’attrattore senza mai essere intrappolato, garantendo cosi l’evoluzione e l’adattamento. Anche se questo e’ a scapito della prevedibilita’ a lungo termine. Come la teoria del chaos ci ha insegnato, un attrattore strano ha una dipendenza sensibile dalle condizioni iniziali. Traiettorie che partono vicine nello spazio delle fasi nel tempo divergono esponenzialmente muovendosi lungo l’attrattore. Si tratta di quello che viene chiamato effetto farfalla. Un battito di ali a Buenos Aires puo’ generare un tornado a New York.

Ma come fece Per Bak ad arrivare alla sua teoria del SOC? Partendo da alcune osservazioni empiriche generali come la legge di Gutenberg-Richter sui terremoti, l’andamento delle estinzioni biologiche, le transizioni di fase e la legge di Zipf per citarne solo alcune. La prima come e’ facile capire fu elaborata da Gutenberg e Richter che osservarono come la magnitudo (cioe’ l’intensita’) dei terremoti segua una distribuzione di Pareto anziché la piu’ nota Gaussiana. Questo significa che se grafichiamo questa legge su due assi in scala logaritmica osserveremo una retta con pendenza negativa come per i terremoti registrati dal 1974 al 1983 nella zona New Madrid dell’USA.

Di nuovo una legge di potenza:

N~M-b

con N il numero di terremoti, M la magnitudo e b un esponente reale. Questa legge ad invarianza di scala ci dice semplicemente che i terremoti catastrofici sono solo dei terremoti partiti piccoli e che non si sono fermati subito. E’ come l’effetto domino. Un terremoto di piccole dimensioni equivale alla caduta di poche tessere dopo la perturbazione iniziale mentre un terremoto catastrofico equivale alla caduta di tutte le tessere una dopo l’altra. I terremoti di piccola intensita’ altro non sono che dei terremoti catastrofici mancati, morti precocemente senza arrecare gravi danni. Quello catastrofico e quello di piccola entita’ quindi condividono le stesse proprieta’ e caratteristiche. Non c’e’ nulla che distingua un terremoto piccolo da uno grande a parte la dimensione.

Se osserviamo la serie di grafici sottostanti vediamo come emerge una valanga simile a quella dell’esperimento del mucchietto di sabbia di Per Bak anche per I terremoti.

In alto a sinistra (a) viene raffigurato lo stress nel suolo prima di una scossa principale. La regione ingrandita e’ di colore arancione che indica un alto stress. In (b) invece viene riportato lo stress della stessa regione dopo la scossa principale e in (c) la differenza tra il dopo e il prima. Ecco apparire la “valanga” con gli elementi del network rotti che hanno rilasciato l’energia e quindi lo stress. Una volta che il sistema raggiunge lo stato critico basta una qualsiasi perturbazione anche molto piccola per innescare la scossa (la caduta delle tessere nell’effetto domino) e rilasciare cosi l’energia. Dopo questo evento il sistema si ri-allontanerà dall’equilibrio molto lentamente per portarsi gradualmente (senza alcun intervento esterno) di nuovo verso lo stato critico da cui si potra’ scatenare un nuovo terremoto di qualsiasi intensita’. Tutto questo ci fa capire bene come sia impossibile prevedere il giorno, l’ora e il posto dove avverra’ un terremoto nonche’ la sua magnitudo. Il sistema si autorganizza in modo autonomo e nessuno sa quando veramente raggiungera’ un livello altamente critico. E una volta che parte la scossa nessun potra’ sapere se diventera’ “grande” oppure no, in altri termini quante tessere verranno abbattute dall’effetto domino. Lasciamo adesso i terremoti per passare alle estinzioni biologiche. Con questo termine si intende la scomparsa definitiva di una specie sulla Terra (spesso indicata anche come estinzione di massa). Da non confondere invece con l’estinzione di base che altro non e’ che il rumore di fondo del processo evolutivo. Si tratta della continua scomparsa di famiglie, con una progressiva tendenza a calare nel corso delle ere geologiche. Le cause di queste estinzioni sono per lo piu’ da ricercarsi tra fattori locali quali competizione per spazio e cibo, predazioni e cosi via. Ad oggi esistono diversi modelli di estinzione. In particolare quelli piu’ importanti sono quello graduale e quello catastrofico ( o dell’equilibrio punteggiato). Quest’ultimo stabilisce che la maggior parte dei cambiamenti avvengono attraverso eventi catastrofici piu’ che con cambiamenti graduali come si credeva in passato. Ci sono lunghi periodi di stabilita’ intervallati a momenti di rapida differenziazione. Dopo le catastrofi ci sono delle vere e proprie esplosioni di vita.

Questo modello e’ suffragato dalle osservazioni empiriche come quelle riportate di seguito. Sulla sinistra abbiamo la percentuale di estinzione delle specie marine negli ultimi 600 milioni di anni mentre sulla destra la distribuzione di tali estinzioni. E’ chiara la comparsa di una legge di potenza. Tante estinzioni di piccole dimensioni e solo poche catastrofiche che danno una spinta all’evoluzione.

I due fenomeni riportati fin qui fanno intuire che in questi sistemi complessi fino a quanto non si raggiunge la criticita’ non succede quasi nulla. Una volta che questa viene superata la risposta del sistema e’ over amplificata e non c’e’ traccia di linearita’. Esattamente come avviene anche nelle transizioni di fase o nei sistemi percolativi. L’unica differenza significativa rispetto ai sistemi critici auto-organizzati e’ che i sistemi che subiscono transizioni di fase lo fanno perche’ c’e’ un parametro esterno che viene opportunamente modulato (per esempio la temperatura). La criticita’ quindi non e’ spontanea come per i sistemi critici autorganizzati dove basta una forza esterna ma e’ indotta. Un esempio molto noto di sistema percolativo e’ quello del ferromagnetismo. Alcune sostanze hanno la proprieta’ di acquistare una magnetizzazione, cioe’ un momento di dipolo magnetico, quando vengono immerse in un campo magnetico esterno (paramagnetici). Tra queste sostanze ce ne sono diverse che al di sotto di una temperatura critica rimangono magnetiche anche in assenza di campo esterno (magneti permanenti o sostanze ferromagnetiche). Nei materiali paramagnetici gli atomi possiedono un momento magnetico dovuto agli spin degli elettroni (che possono essere pensati come tante piccole calamite a causa della rotazione su se stessi). In condizioni normali questi momenti magnetici sono orientati casualmente in tutte le direzioni e la risultante e’ zero. In presenza di un campo magnetico esterno pero’, essi si orientano nella stessa direzione del campo magnetico e la risultante non e’ piu’ nulla. La sostanza e’ diventata magnetica. Ma se eliminiamo il campo esterno termina anche il magnetismo della sostanza. Questo almeno per i materiali paramagnetici. Per quelli ferromagnetici invece se togliamo il campo esterno e la temperatura e’ al di sotto di quella che viene chiamata “temperatura critica”, il momento magnetico si annulla. Da dove deriva il ferromagnetismo? Dall’interazione di scambio fra i momenti magnetici atomici che favorisce l’allineamento degli spin essendo l’energia di una coppia di spin allineati minore di quella di una coppia spaiata (forze all’ordine). Questa interazione e’ chiamata interazione di scambio e se e’ abbastanza forte riesce a contrastare l’effetto della temperatura (forza al disordine) che tende invece a disordinare i singoli momenti magnetici.

Questo fenomeno puo’ essere simulato con il cosiddetto modello di Ising. In due dimensioni possiamo pensare ad una matrice bidimensionale con ogni sito occupato da uno spin che puo’ assumere due stati up (+1) e down (-1). Partendo da una condizione iniziale completamente casuale, usando la temperatura come parametro esterno e l’interazione tra gli spin dei primi vicini si prova che al di sotto di un valore critico della temperatura si formano delle isole di spin up e isole di spin down (le valanghe del mucchietto di sabbia). Questo significa che il sistema ha due possibili stati e che al di la del segno risulta quindi magnetizzato. Al di sopra della temperatura critica la distribuzione degli spin e’ totalmente casuale e quindi la risultante e’ nulla cioe’ la sostanza risulta non magnetizzata.

Cosa succede a T=Tc ? Partono valanghe (isole) di spin di diverse dimensioni. E’ il punto dove una qualsiasi perturbazione esterna locale si espande facilmente all’intero sistema con tutti gli atomi vicini che collaborano a portare su o giu’ il loro spin. A questa temperatura avviene la cosiddetta percolazione del sistema, cioe’ si forma un path che permette da andare da un lato all’altro dello spazio delle fasi. Osservate per esempio la zona nera alla temperatura critica. Essa e’ continua tra il lato superiore e quello inferiore dello spazio. Lo stesso comportamento lo si ottiene nel caso si cerca di simulare come si diffondono gli incendi nelle foreste. Supponiamo di piazzare degli alberi a caso su una matrice rettangolare del piano (potrebbe essere l’equivalente di una cella nera) e ipotizziamo di appiccare il fuoco a qualcuno degli alberi presenti. Il fuoco passa da un albero all’altro solo se questi sono primi vicini tra loro. Qual’e’ la densita’ minima per cui il fuoco potenzialmente investe l’intera foresta? Si tratta di verificare per quale valore di densita’ (numeri di alberi per area) la simulazione porta ad un path percolativo. La soglia e’ un numero molto prossimo al 60% cioe’ 0.593. L’ultima evidenza empirica di sistemi con criticita’ organizzata e’ la cosiddetta legge di Zipf gia’ riportata in passato in questo blog. La legge deve il suo nome al linguista George Zipf che nel 1949 la descrisse in “Human Behaviour and the Principle of least-effort” (Comportamento umano e il principio del minimo sforzo). Si tratta di una legge empirica che descrive la frequenza di un evento Pr facente parte di un insieme, in funzione della posizione (detta rango o rank in inglese) nell’ordinamento decrescente rispetto alla frequenza stessa di tale evento:

f(Pr)=c/r

dove c e’ una costante di normalizzazione e r il rango. Zipf sviluppo’ questa legge osservando la distribuzione delle popolazioni all’interno delle citta’ e la distribuzione delle parole in un testo come un romanzo. Se si grafica la frequenza in funzione del rank in scala bilogaritmica si ottiene di nuovo una legge di potenza con esponente pari a 1.

Queste le evidenze empiriche da cui parti’ lo studio di Per Bak per spiegare la legge di potenza della dimensione delle valanghe. Una volta elencati i fatti empirici da cui e’ partito per sviluppare la SOC, Per Bak riporta alcuni sistemi da lui modellizzati. Uno di questi e’ il seguente.

Abbiamo una matrice di pendoli collegati tra loro con molle elastiche. Ad un certo punto si perturba la matrice facendo oscillare un pendolo a caso che andra’ a colpire i primi vicini. Ad ogni perturbazione effettuata con energia diversa si contano quanti pendoli riescono ad effettuare una rotazione completa (valanga). Come scoperto da Bak il numero di valanghe di dimensione S segue una legge di potenza:

N(S)~S-a

Come sempre, in un grafico bilogaritmico apparira’ come una linea retta. Qui di seguito la rappresentazione di un modello di una griglia 50x50 di pendoli con un esponente di circa 1.1.

Una diversa nomenclatura ma la stessa matematica dei pendoli e’ quella del modello del mucchietto di sabbia gia’ introdotto precedentemente. Le valanghe prodotte dalla caduta del singolo granello una volta che il sistema si porta in uno stato di criticita’ autorganizzata hanno dimensioni che seguono una chiara legge di potenza. Si riporta di seguito una versione semplificata di tale modello per mostrane le caratteristiche peculiari. Supponiamo di avere una matrice bidimensionale che rappresenti un mucchietto come mostrato sotto. Un granello (cioe’ un quadratino) cade giu’ (in nero) se la sua differenza in altezza e’ maggiore di 1. Questo puo’ destabilizzare le altre particelle e dare vita ad un fenomeno cooperativo che noi chiamiamo valanga.

Un modello analogo puo’ essere implementato in due dimensioni dove in ogni cella inseriamo in modo del tutto casuale dei numeri da 0 a 4. Quando una cella raggiunge la soglia 4 essa si scarica cedendo un granello a ciascuna delle celle vicine lungo le quattro direzioni geografiche. Nell’immagine di seguito la dinamica di un tale modello. L’ultima matrice mostra la valanga con delle celle in nero. Queste sono le celle che si sono scaricate (quelle grigie) e che hanno almeno un lato in comune tra loro.

Se invece della sabbia si usa del riso il risultato e’ lo stesso. La distribuzione della dimensione delle valanghe segue sempre una legge di potenza. L’unica differenza e’ che il riso essendo piu’ grande dei granelli di sabbia e’ piu’ lento nel raggiungere lo stato critico.

Ma cosa hanno di cosi interessante questi risultati ottenuti da Per Bak? In poche parole il fatto che la sabbia o il riso si organizzano in uno stato critico altamente orchestrato senza alcun parametro di controllo, senza alcun direttore di orchestra o supervisore. La dimensione delle valanghe segue una legge di potenza e questa e’ la firma dei sistemi complessi e quindi degli oggetti frattali. Un modello analogo a quello dei pendoli accoppiati e’ stato utilizzato anche per spiegare il meccanismo dei terremoti. Ci sono due piani di cui uno fisso collegati tra loro da molle a loro volta collegate a dei blocchi liberi di muoversi sul piano fisso (rappresentanti la pressione sul materiale vicino ad una faglia).

Il piano superiore viene spinto con una certa forza indicata da una freccia. Il moto tettonico e’ simulato dal piano movibile agganciato a sua volta ai diversi blocchi. La matematica che descrive questo modello e’ molto simile a quella del mucchietto di sabbia e riesce a catturare le caratteristiche essenziali della legge di Gutenberg-Richter. Questo prova che la crosta terrestre e’ un sistema autorganizzato in uno stato critico. La causa dei terremoti di bassa intensita’ e’ la stessa di quelli catastrofici. Diversamente da un sistema all’equilibrio non ci sono scale caratteristiche ma sono possibili fluttuazioni a tutte le scale.

Un ulteriore modello riportato da Per Bak nel suo libro e’ quello del gioco Life (o gioco della Vita ) inventato dal matematico Conway . Si tratta ancora una volta di una matrice bidimensionale di celle che possono avere due stati 1 e 0 (viva e morta o viceversa). Questi vengono aggiornati ad ogni step temporale secondo delle regole molto semplici. Lo stato di ogni cella dipende dai suoi primi vicini (8 celle): se ci sono meno di due celle intorno ad una cella viva, questa muore di “solitudine”. Se ci sono piu’ di tre celle vive, la cella centrale muore a causa del “sovraffollamento”. Se ci sono esattamente due o tre celle vive la cella centrale resta viva. Se intorno ad una cella morta ci sono esattamente tre celle vive, questa cambia il suo stato e da morta passa a viva. Quello che Conway scopri e’ che a partire da semplici regole si possono generare fenomeni altamente complessi. Cosa confermata anche da Stephen Wolfram con i suoi automi cellulari unidimensionali e da Kauffman con le sue reti booleane. E non solo. Il noto computer scientist, Christopher Langton, ha dimostrato che per il gioco Vita e’ possibile definire un parametro di controllo da lui chiamato lambda, che varia tra 0 ed 1 a seconda delle regole utilizzate. Cambiando opportunamente le regole del gioco e quindi il valore di lambda, quello che Langton ha scoperto e’ che solo le regole scelte da Conway sono quelle che generano un comportamento complesso del sistema. Tutte le altre producono solo sistemi stabili o caotici e quindi non interessanti. Il parametro lambda indica la strada per il margine del caos dove e’ possibile la vita artificiale e forse anche quella naturale. Per questo stesso gioco anche Per Bak ha dato un suo contributo. Nel 1989 infatti, simulo’ il gioco facendolo evolvere da stati iniziali casuali fino a quando non raggiungeva uno stato statico o oscillatorio. Defini’ il tempo T come quello necessario a raggiungere uno di questi stati e con S (dimensione della valanga) il numero di celle nate e morte durante la simulazione. Il gioco fu ripetuto moltissime volte e con grande sorpresa Bak ottenne di nuovo una legge di potenza con un esponente pari a 1.6 per le scale temporali e 1.4 per le scale spaziali.

Gli esempi riportati fin qui dimostrano in modo inequivocabile l’ubiquita’ delle leggi di potenza in Natura e in ambito sociale. Esse sono la firma indistinguibile della complessita’ e dell’autosimilarita’ (invarianza di scala). La SOC di Per Bak e’ una teoria per spiegare la complessita’ e il catastrofismo senza l’aggiustamento di un parametro esterno. Gli ingredienti essenziali sono:

· Un sistema di molti elementi

· Interazioni non lineari tra gli elementi

· Soglia di attivazione

· Meccanismo di lenta perdita ad una perturbazione esterna

Ampie fluttuazioni dell’output di tali sistemi non possono essere manipolate e quindi evitate. E nemmeno previste. Ogni variazione, anche se piccola, in ingresso ad un sistema nello stato critico si propaghera’ quasi istantaneamente a tutto il sistema (cooperazione). Queste scoperte fin dall’inizio si dimostrarono essere in opposizione alle teorie lineari meccanicistiche, sostenendo che la stessa vita, l’evoluzione e il cambiamento non nascono dall’ordine, dalla simmetria e dalle leggi, ma dal disordine, dal caos e dall’instabilita’. La SOC suggerisce una nuova idea di equilibrio. Non piu’ solo evoluzioni verso stati stazionari o periodici (immutabili nel tempo) ma anche la possibilita’ di convergenza verso cicli non periodici, cioe’ verso gli attrattori strani. L’equilibrio non e’ piu’ uno stato imprigionato ne’ uno stato che periodicamente torna a replicarsi. E’ una fluttuazione di origine endogena (interna), aperiodica, erratica. Le dinamiche di equilibrio sono caratterizzate da fluttuazioni e catastrofi su qualsiasi scala di osservazione in un continuum che va dal livello micro a quello macro, e tutte regolate dalla stessa legge di probabilita’: la legge di potenza. Solo l’edge del chaos e quindi la SOC garantisce l’evoluzione e l’adattamento di una organizzazione. La teoria sviluppata da Per Bak ha il vantaggio di accorpare in un unico modello la spiegazione delle piccole-medie fluttuazioni e delle grandi catastrofi dei sistemi complessi come le aziende, la societa’, le organizzazioni, le placche terrestri e cosi via. Le catastrofi non hanno nulla di speciale anche se sono imprevedibili e inevitabili. Inevitabili perche’ se vogliamo garantire l’evoluzione e l’adattamento di un sistema esso deve stare a cavallo del confine tra ordine e disordine. Se ricerchiamo solo l’ordine, ci conformiamo alle regole e ci abituiamo alla normalita’ il che significa fossilizzarsi. D’altro canto, la spasmodica ricerca della novita’, l’infrangere le regole e la vita spericolata possono portarci alla disintegrazione (disordine). L’orlo del caos e’ dove la vita ha abbastanza stabilita’ da sostenersi e creativita’ sufficiente da meritare il nome di vita. Solo mantenendo il passo dell’evoluzione e cambiando continuamente, i sistemi complessi possono rimanere se stessi. L’orlo del caos e’ pertanto il luogo del cambiamento, dell’innovazione e della discontinuita’. Come Vasco Rossi canta in Sally: “la vita e’ un brivido che vola via, e’ tutto in equilibrio sopra la follia”. La caduta del muro di Berlino nel 1989 è un esempio di come da uno stato di apparente "stabilità" e di solido ordine costituito, nella fattispecie il bipolarismo Usa-Urss, si possa verificare un evento apparentemente improvviso ed imprevisto dal quale poi si innesca un processo a catena che, attraverso un aumento del disordine, porta il sistema verso un nuovo stato ed un nuovo ordine o, meglio, un nuovo "disordine ordinato“. Chi lo aveva previsto? Eppure è accaduto ... e soli 2 anni dopo l’Urss, il grande nemico dell'Occidente, si è dissolto dando origine ad un processo di "balcanizzazione" che avrebbe interessato drammaticamente le sue ex repubbliche e la zona d'influenza dell'Europa orientale (ex Jugoslavia in primis). Nella storia, dunque, accadono degli "eventi di rottura", che rimescolano gli equilibri internazionali e nazionali, che sono in molti casi inattesi e le cui conseguenze sono ancora più imprevedibili (effetto valanga). Cosa possiamo dire invece per le aziende e il management? Ci possono essere delle implicazioni da parte della teoria SOC anche per questo tipo di sistema complesso? Di sicuro un’azienda con la sua organizzazione e’ un sistema altamente complesso. In essa i manager si trovano a dover decidere una varieta’ di piccole o grandi azioni per tenere un team o l’azienda stessa sulla strada per il raggiungimento dell’obiettivo. In accordo con la legge di potenza saranno piu’ le azioni piccole che grandi quelle che verrano settate. I manager tendono ad applicare la regola del minimo sforzo di Zipf per semplificare le loro responsabilita’ in presenza di complessita’ casuale. L’influenza e il controllo di tipo top-down e’ quello piu’ utilizzato visto che e’ il piu’ semplice da applicare. Comunicazioni multidirezionali e complicate saranno meno frequenti anche se sono quelle piu’ effettive. Sempre seguendo il paradigma del SOC/Pareto i manager tendono a fare le cose piu’ semplici rispetto a quelle piu’ difficili anche se queste sono quelle che con molta probabilita’ funzioneranno. Sono costantemente soggetti alla legge di potenza anche se loro ne ignorano l’esistenza applicando i principi del riduzionismo, linearita’ e indipendenza degli eventi. Gli individui come gli atomi e le molecole interagiscono tra loro. L’interazione genera un ordine emergente nel quale sono presenti caratteristiche non rinvenibili nei singoli elementi originari da cui deriva la cosiddetta forza del team. La rete e’ molto importante. Il tipo e il numero di relazioni fra i nodi definisce l’architettura della rete. La diversita’ e’ fondamentale. La rete opera in un contesto (ambiente), si adatta alle sue sollecitazioni ed evolve. Sotto particolari condizioni un insieme di agenti eterogenei alla ricerca del benessere individuale raggiunge un ordine di livello superiore, cioe’ i singoli elementi si auto-organizzano attorno ad un ordine emergente. La catastrofe e’ dietro l’angolo ma dobbiamo accettarla (anche perche’ come i cigni neri e’ rara) se vogliamo rimanere all’edge del caos. Qui emergono fenomeni di cooperazione a tutte le scale (valanghe). Il team diventa un piccolo mondo (veicolazione veloce dell’informazione e della conoscenza) e puo’ adattarsi piu’ facilmente ai cambiamenti dell’ambiente esterno senza rimanere intrappolato in piccoli attrattori. Nello spazio delle fasi il sistema visitera’ in maniera non ergodica nuovi spazi lungo gli attrattori strani. La Teoria SOC quindi fornisce i presupposti per un management in condizioni di incertezza e rischio estremo. La rete di piccolo mondo (cioe’ allo stato critico) favorisce la diffusione virale della conoscenza, dell’informazione e dell’innovazione. Basta attivare opportunamente gli hub (gli untori). La formazione di reti interconnesse ed interdipendenti insieme alla disgregazione di strutture rigidamente gerarchiche governate da un management “task e goal” driven (manager semaforo anziche’ rotonda) da’ origine a maggiore flessibilita’, maggiori capacita’ di adattamento e di modifica dell’ambiente. Secondo la teoria di Per Bak la causa dei piccoli slittamenti (segnali deboli) e quella delle valanghe (segnali forti) e’ la stessa. I “segnali deboli” sono molto importanti anche se in genere non attirano l’attenzione dei decision makers. Essi sono i potenziali precursori degli eventi estremi (siano essi buoni o cattivi) anche se appaiono come eventi casuali, insignificanti e quindi trascurati o ignorati; eppure essi possono spiraleggiare ed evolvere in eventi estremi di proporzioni disastrose. Se i manager prendessero coscienza della teoria dell’invarianza di scala (legge di potenza) di sicuro riuscirebbero a vedere meglio i segnali deboli prima che questi esplodano in eventi estremi. Quest’ultimi (valanghe) sono imprevedibili ma non inaspettati. Tutti gli eventi estremi hanno una fase di incubazione. E’ compito del manager “capire/interpretare” i segnali deboli che arrivano durante questa fase. Anche se le valanghe sono casuali l’effetto che esse hanno su di noi non e’ tanto casuale. Quindi il management piu’ che cercare di prevedere deve elaborare delle strategie su come comportarsi in caso esse accadono (prevenzione anziche previsione). Non possiamo sapere cosa ci aspetta, ma possiamo imparare ad affrontare l’impatto degli eventi estremi su di noi. In sintesi il manager deve imparare a fare, adattarsi ed essere piu’ che prevedere, pianificare e teorizzare. Bisogna fare attenzione a non settare azioni per i piccoli vantaggi visibili con effetti collaterali invisibili potenzialmente devastanti. I manager per prevedere il futuro usano medie e approssimazioni lineari dei fenomeni perpetuando cosi’ illusioni di stabilita’ e di facilita’ di comprensione del mondo che sono di fatto grossolanamente incorrette e pericolose. Il mondo non e’ lineare. Anzi. C’e’ il bisogno di una nuova statistica diversa da quella a cui siamo abituati (distribuzione Gaussiana). Le leggi di potenza obbediscono alla distribuzione di Pareto (80/20 rule) piu’ che a quella Gaussiana in cui gli eventi vengono assunti come indipendenti. Quando gli eventi sono interdipendenti (come ci insegna la SOC) la distribuzione Gaussiana non e’ piu’ adatta in quanto gli eventi estremi (catastrofi) sono piu’ probabili di quanto essa ci dica. La distribuzione di Pareto diversamente da quella Normale o Gaussiana non e’ caratterizzata da un valore medio e una standard deviation finita. I ricercatori e manager devono rendersi conto che gli eventi estremi (catastrofi) sono una parte naturale del mondo sociale ed e’ l’unico modo per mantenere l’equilibrio critico al confine tra l’ordine e il caos.

Termino questo post con due vignette sulla fallacia del valore medio. Enjoy